精准的产品成本核算是维持盈利能力的关键,尤其是当产品产生采购价以外的额外费用时。在 Odoo 19 中,到岸成本(Landed Cost) 功能可帮助企业将商品入库过程中产生的所有费用计入产品成本,从而计算出产品的真实成本。这些费用包括运费、关税、保险费、装卸费及其他与物流直接相关的支出,它们都会直接影响产品的最终成本。通过归集这些附加费用,Odoo 可确保库存价值真实反映每件产品的实际投入。

Odoo 19 的到岸成本功能支持企业根据不同核算方式,将此类额外费用分摊至单个产品或单位,以适配企业管理制度。成本可按数量、重量、体积、平均分摊或当前成本价进行分配,保证成本分摊灵活且精准。核算完成后,到岸成本将自动计入库存价值,企业可在库存模块中按单品维度调整产品成本,确保产品估值与实际支出一致、真实可信。

通过有效管理与应用到岸成本,企业可制定合理的产品售价,避免因费用低估导致隐性亏损。精准的到岸成本核算有助于企业做出科学定价决策、优化毛利管控,并提升财务报表透明度。在 Odoo 19 中,到岸成本是实现真实产品定价的核心环节,帮助企业在保持竞争力的同时保障盈利水平。

启用 Odoo 19 到岸成本功能

要使用 Odoo 19 的到岸成本功能,需先在库存模块中启用:

进入 库存 → 设置,在估值板块下,开启到岸成本选项。

启用该设置后,企业即可将运费、关税、装卸费等附加费用计入产品成本,反映其真实成本。

注意:到岸成本仅适用于采用自动库存估值,且成本计价方式为 AVCO(平均成本法) 或 FIFO(先进先出法) 的产品。这两种计价方式可确保附加费用准确体现在库存估值中。

启用后,下一步需创建用于核算到岸成本的产品。

创建到岸成本产品

通常需创建一个服务类产品,用于记录采购相关的附加费用。

创建该服务产品时,可直接在采购标签页中将其标记为到岸成本,确保系统在到岸成本计算时可识别该费用。

完成此设置后,企业可将附加费用与入库单关联,并在库存估值时自动计入成本。

到岸成本分摊方式

Odoo 19 支持灵活的到岸成本分摊方式,用户可在确认到岸成本时选择或修改分摊规则。可用分摊方式包括:

- 平均分摊:所有产品均摊成本

- 按数量:根据各产品数量分配成本

- 按当前成本:根据产品当前价格分配成本

- 按重量:根据产品重量分摊成本

- 按体积:根据产品体积分摊成本

Odoo 19 平均成本法(AVCO)下的到岸成本

要了解到岸成本在平均成本法下对产品定价的影响,首先需配置产品类别:

将成本计价方式设置为平均成本法。

在平均成本法下,销售成本(COGS)按所有库存单位的平均成本计算。这意味着每一次新采购(含到岸成本)都会直接影响产品的平均成本。

接下来在此类别下创建新产品。

示例:笔记本电脑采购

以笔记本电脑为例,初始未设置成本。

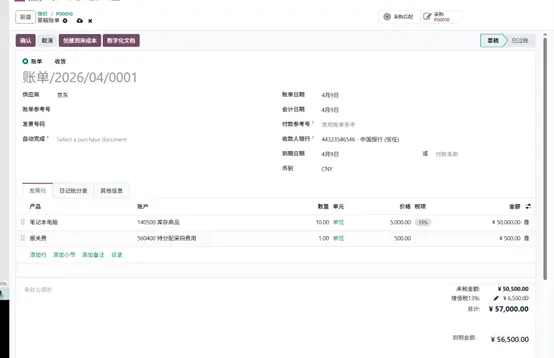

创建采购询价单(RFQ),采购 10 台笔记本,单价 50,00 元。

将询价单确认为采购订单,然后验证入库,将产品录入库存。

记录此调拨单号,因为到岸成本必须关联到该入库单。

产品入库后,创建供应商账单,并添加已设置好的到岸成本服务产品。

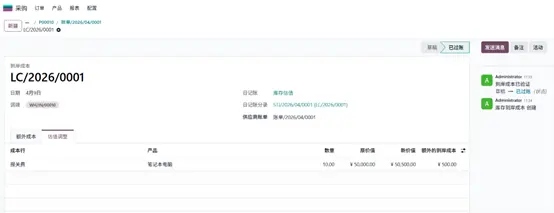

账单确认后,点击创建到岸成本按钮,打开到岸成本表单并选择对应调拨单。

验证到岸成本后,附加费用将分摊至已入库数量。本例采用平均分摊,总到岸成本 500 元由 10 台均摊,每台增加 50元成本,产品单位成本变为 5050 元。

第二次采购

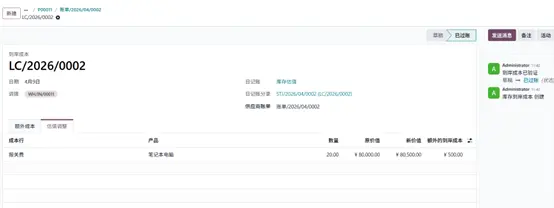

再次向另一供应商采购同款产品 20 台,单价 40,00元。

确认订单、验证入库后,创建供应商账单并再次添加 500元到岸成本。

确认到岸成本后,成本平均分摊:20 台均摊 500 元,每台增加 25元,单位成本为 40,25 元。

由于采用平均成本法,Odoo 将自动重新计算产品平均成本(含到岸成本):

- 第一次采购:10 台 × 50,50= 50500 元

- 第二次采购:20 台 × 4025 = 80500 元

- 总数量:30 台

- 平均成本 = (50500 + 80500) ÷ 30 = 4366.67元

最终,库存中的产品成本为 4366.67元,真实反映采购价与相关到岸成本。

此示例体现了 Odoo 19 中到岸成本结合平均成本法,可实现精准库存估值与真实产品定价。

Odoo 19 先进先出法(FIFO)下的到岸成本

下面介绍到岸成本在先进先出法(FIFO)下对产品定价的影响。

FIFO 假设先采购的商品优先销售。

首先选择或创建产品类别,设置成本计价方式为 FIFO,并启用自动库存估值。

此配置可保证每一批采购(库存层)保留自身成本(含对应到岸成本)。

示例:手机采购

创建新产品“OPP手机”,初始无成本。

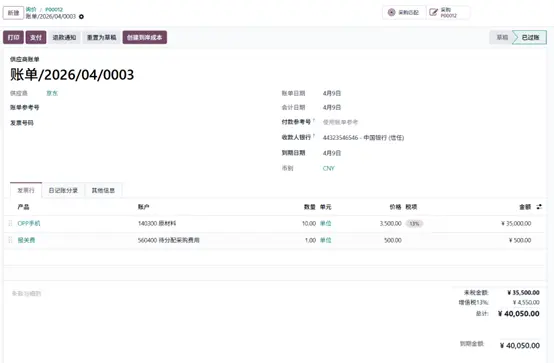

向供应商创建采购订单,采购 10 台,单价 3500元。

确认订单并验证入库,记录入库(调拨)单号,以便后续关联到岸成本。

入库后创建供应商账单,添加到岸成本服务产品(如关税)。

确认账单后点击创建到岸成本,生成到岸成本单据并验证。

在估值调整页签中可见:

- 原单位成本:35,000 元

- 到岸成本:500 元

采用平均分摊,10 台均摊后每台增加50元,

第一批采购的实际单位成本为 3550 元。

第二次采购

向另一供应商再次采购同款产品 5 台,单价 45,00 元。

确认订单、入库后,创建含到岸成本的供应商账单。

验证到岸成本后:

- 采购总金额:225,00 元

- 到岸成本:500 元

平均分摊后每台增加 100元,第二批单位成本为 4600元。

产品表单可能会显示一个平均成本:

(10×3550 + 5×4600) ÷ 15 ≈3900 元

但这并不代表使用 AVCO,仅为库存综合估值展示,而非下次销售成本。

验证 FIFO 逻辑

创建销售订单,销售 2 台并验证发货。

在 FIFO 规则下,这 2 台将从第一批库存中扣减。

查看库存估值报表,单位成本仍为第一批的 3550 元,证明 FIFO 正常运行。

此时剩余库存:

- 第一批:8 台

- 第二批:5 台

系统显示成本为:

(8×3550 + 5×4600) ÷ 13 = 3953.85 元

继续销售第一批剩余的 8 台,验证发货后查看报表:

所有销售数量均以 3550 元从第一批扣减,此时库存仅剩第二批。

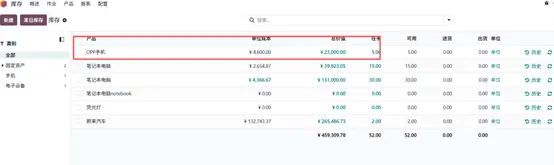

最终产品表单显示:

- 在手数量:5 台

- 产品成本:自动更新为 4600 元(第二批成本)

这证明在 FIFO 模式下:

- 到岸成本按采购批次单独计入

- 产品成本按销售顺序依次更新

- 只有前一批库存完全售罄后,成本才会切换至下一批

该机制保证了精准的库存估值、成本追踪与真实利润核算。